ESRS Set 2 : une révision des normes de reporting CSRD

Après une première année de reporting fondée sur les ESRS “Set 1”, la Commission européenne a de nouveau mandaté l’EFRAG pour revoir les standards.

Objectif : simplifier les normes, réduire le volume de données et rendre le cadre plus opérationnel pour les entreprises. Mais les rédacteurs ont-ils atteint cet équilibre entre simplification et exigence ?

Les premiers retours restent contrastés.

Des ambitions revues à la baisse pour la CSRD

Le constat est largement partagé : les ambitions initiales de la CSRD ont été revues à la baisse. En effet, cette évolution s’éloigne de l’exigence de transparence portée par le Green Deal. Le 13 novembre 2025, le Parlement européen a adopté une proposition visant à relever les seuils d’application.

Ceux-ci passeraient à 1 750 salariés et 450 millions d’euros de chiffre d’affaires. Si cette mesure était confirmée, elle réduirait drastiquement le nombre d’entreprises concernées en Europe – jusqu’à 90 % selon certaines estimations.

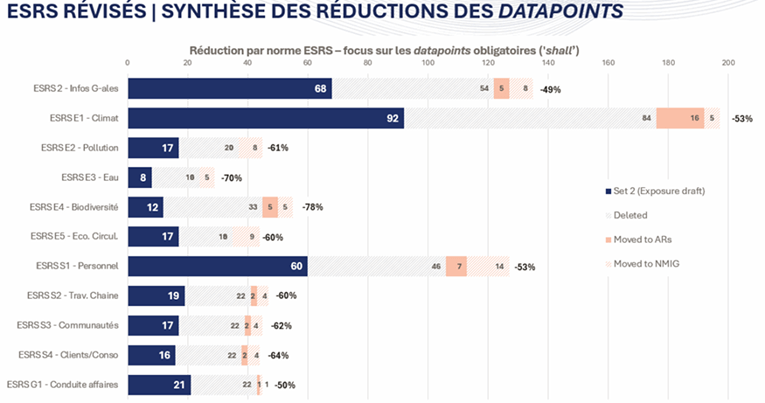

Moins de datapoints, plus de lisibilité

Parallèlement, les ESRS “Set 2” introduisent une réduction significative du nombre de datapoints obligatoires. Selon les normes, cette baisse pourrait atteindre 50 à 80 %. Certaines thématiques sont particulièrement impactées.

Par exemple, les normes sur l’eau (ESRS E3) et la biodiversité (ESRS E4) ne compteraient plus qu’une dizaine de datapoints obligatoires. Cette évolution répond à une volonté de simplification. Cependant, elle soulève une question essentielle : le niveau d’ambition initial est-il maintenu ?

Une rationalisation des normes ESRS

En parallèle de cette réduction, l’EFRAG a engagé un travail de clarification des normes. Le langage a été simplifié. La structure des textes a été revue. Des sujets complexes, comme la double matérialité, deviennent plus lisibles. De plus, les datapoints jugés redondants ou trop complexes ont été supprimés.

Surtout, la distinction entre exigences obligatoires et recommandations méthodologiques est désormais plus claire. L’objectif est simple : rendre les normes plus compréhensibles et plus opérationnelles pour les directions du reporting.

Ce que change concrètement le Set 2 pour les entreprises

Au-delà des intentions, les ESRS “Set 2” introduisent plusieurs évolutions structurantes. D’abord, les obligations sont désormais clairement identifiées dans le corps principal des normes. Ensuite, les éléments méthodologiques sont regroupés dans des sections distinctes. Les datapoints optionnels disparaissent au profit de recommandations non contraignantes.

Par ailleurs, la structuration des normes évolue. La distinction entre “Disclosure Requirements” et “Application Requirements” devient plus nette. Enfin, des guides méthodologiques complémentaires (les “Non-Mandatory Illustrative Guidance”), viennent enrichir le cadre sans être juridiquement contraignants.

Résultat : une lecture plus fluide, mais un cadre toujours exigeant.

Focus : l’exemple de l’ESRS S1

L’ESRS S1 illustre concrètement cette dynamique de simplification. Plus de la moitié des datapoints obligatoires ont été supprimés. Certaines exigences ont également été allégées. Par exemple, les informations relatives aux travailleurs non salariés deviennent optionnelles, sauf en cas de matérialité forte.

Par ailleurs, certains seuils ont été clarifiés. Des indicateurs clés ont été standardisés afin d’améliorer la comparabilité des rapports. Cependant, cette simplification ne réduit pas l’exigence de structuration des données.

Les recommandations des auditeurs

Dans ce contexte encore incertain, les auditeurs appellent à la prudence. La simplification des normes ne doit pas conduire à relâcher les efforts engagés. En effet, la collecte et la fiabilité des données ESG restent des enjeux majeurs.

Les entreprises doivent continuer à renforcer leur contrôle interne, documenter leurs processus et fiabiliser leurs données. Pour les organisations déjà soumises à la CSRD, les audits continueront de s’appuyer sur les normes actuelles. Pour celles qui s’y préparent, l’analyse de double matérialité reste une étape structurante.

Structurer ses données ESG : un enjeu central

Malgré les évolutions en cours, une constante demeure : la structuration des données ESG est au cœur du dispositif. Autrement dit, la simplification des normes ne réduit pas la complexité opérationnelle. Collecte, consolidation, traçabilité : ces enjeux restent structurants pour les entreprises.

Celles qui auront investi dans une architecture de données robuste seront les mieux armées pour s’adapter aux évolutions réglementaires.

CSRD software : un levier pour anticiper les évolutions

Dans ce contexte, les outils deviennent un levier stratégique. Un logiciel de type CSRD software permet de centraliser les données, d’en garantir la fiabilité et de sécuriser les processus de reporting.

Mais au-delà de la conformité, l’enjeu est plus large. Il s’agit de construire un socle capable d’évoluer avec les normes, sans remettre en cause les processus existants. Le reporting ne se limite plus à la production d’un rapport. Il devient un véritable système de pilotage.

Et maintenant ?

Du côté des institutions européennes, le processus se poursuit. Le trilogue entre la Commission, le Conseil et le Parlement devrait aboutir à un texte d’ici la fin de l’année.

Parallèlement, l’EFRAG doit transmettre son avis technique sur les normes révisées dans les prochaines semaines. Dans cet environnement mouvant, les entreprises doivent avancer sans attendre.

À retenir

Le “Set 2” des ESRS ne constitue pas une rupture. Il marque plutôt une inflexion. Moins ambitieux sur le volume, plus pragmatique dans sa structure, il redessine les contours du reporting ESG sans en modifier les exigences fondamentales. Dans ce contexte, une priorité s’impose : produire une donnée fiable, auditée et exploitable.

Un enjeu clé, à la fois pour la conformité et pour le pilotage stratégique.